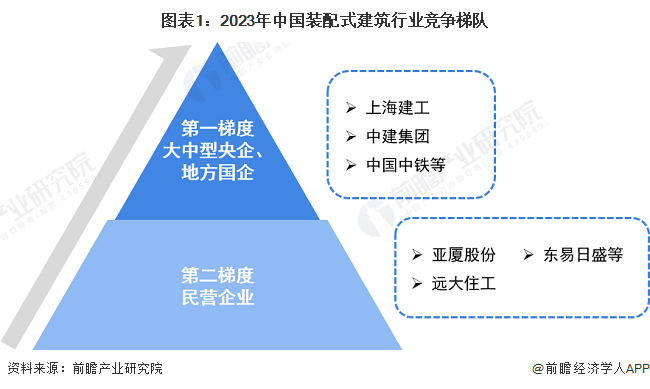

目前来看,中国装配式建筑行业竞争分两个梯队:第一梯队是以中建集团、中国中铁上海建工为代表的国家队,既包括大中型央企,也包括地方各级国企;第二梯队是以亚厦股份远大住工东易日盛等民营企业。

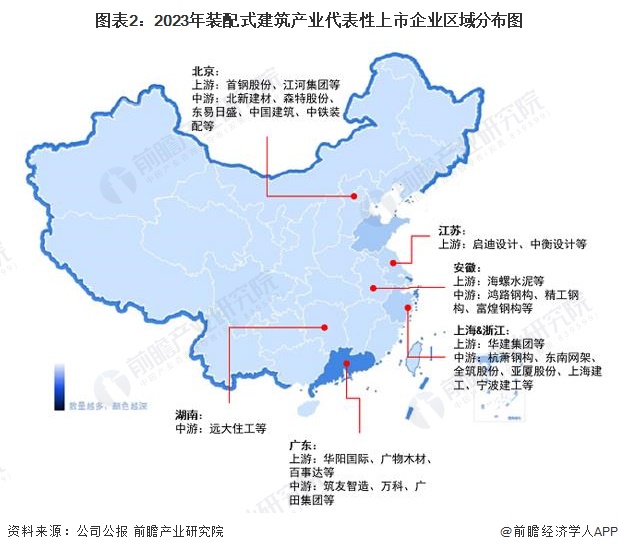

从代表性企业分布来看,装配式建筑产业代表性企业主要分布在上海、浙江和安徽等长三角地区,以及广东、北京等地区。

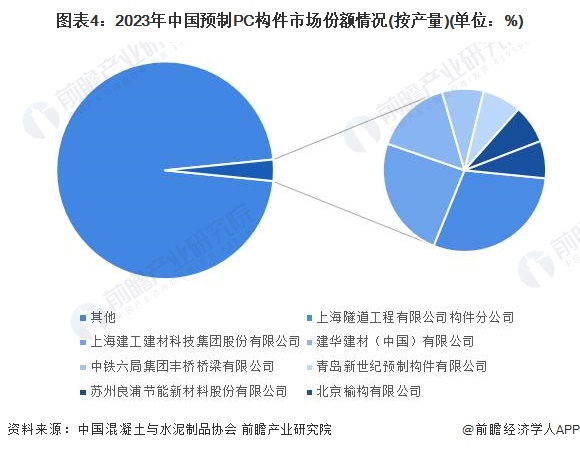

PC预先制作的构件是装配式建筑产业链中的重要环节之一,2024年5月,中国混凝土与水泥制品协会发布了全国重点PC预先制作的构件企业产量数据,上海隧道工程有限公司构件分公司以104.74万立方米的产量排名第一,前十名PC预制构件合计产量达到423.52万立方米。

预制PC构件领域,根据中国混凝土与水泥制品协会公布的数据,2022年全国装配式预制混凝土结构物件设计产能约2.16亿立方,初步核算2023年约为2.2亿立方米。参照2021-2022年的51%产能利用率,前瞻初步核算2023年国内预制PC构件产量约1.12亿立方米。

根据全国重点预制PC构件企业产量TOP10数据,前瞻初步核算上海隧道市场占有率约0.94%,位居行业第一,上海建工市场占有率为0.76%,位居行业第二。

目前,中国装配式建筑行业中,预制PC构件市场集中度较低,产品竞争较为激烈。2023年,预制PC构件市场的CR3为2.18%,CR7为3.16%,市场集中度较低。

由于中国装配式建筑市场格局分散,业内代表企业市场占有率占比均不高,结合代表企业装配式建筑业务发展概况,及企业业务收入、区域布局等指标对其竞争力进行评价如下:

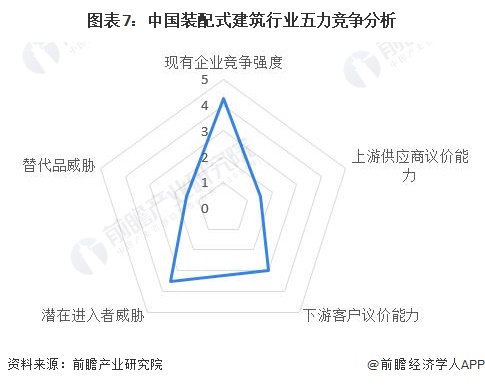

从五力竞争模型角度分析,由于目前,我国装配式建筑市场的竞争者较多,且各派系都处于稳步发展中,现有企业间的竞争较为激烈;而装配式建筑作为国家大力推广的新型绿色建筑方式,替代品威胁较小;装配式建筑行业的上游供应商一般为水泥钢材等企业,产能充足,议价能力较弱;下游消费市场主要是为基建和房地产领域的业主或开发商,政府招投标制度、大型房地产商较强的前向一体化能力,都会使其议价能力相比来说较高,而中小型房地产开发商议价能力则相对较弱,综合看来下游市场议价能力平平;此外,因行业存在严格的准入资质以及资金、技术门槛较高,潜在进入者威胁较小。

根据以上分析,对各方面的竞争情况做量化,5代表最大(竞争非常激烈/威胁大/议价能力强),0代表最小(竞争小/威胁小/议价能力弱),装配式建筑产业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国装配式建筑行业市场前瞻与投资规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报十五五规划等解决方案。如需转载引用本篇文章的主要内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对装配式建筑行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来装配式建筑行业发展轨迹及实践经验,对装配式建筑行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【行业深度】洞察2024:中国心脏封堵器行业竞争格局及市场占有率(附竞争梯队、竞争格局、市场集中度等)

【行业深度】洞察2024:中国激光器产业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

【行业深度】洞察2024:中国单克隆抗体行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

【行业深度】洞察2024:中国集成灶行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

【行业深度】洞察2024:中国体外诊断行业竞争格局及市场占有率(附市场集中度、企业优势分析等)

【行业深度】洞察2024:中国光纤激光器行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)